2026年6月2日,李寧(02331)官宣,與效力于NBA球隊——金州勇士隊美國籃球運動員斯蒂芬·庫里(Stephen Curry)及庫里品牌(Curry Brand)達(dá)成長期合作。

市場流傳出的信息稱,合約為10年4億美元。

庫里雖仍穩(wěn)居NBA商業(yè)頂流,但已處在職業(yè)生涯中后期。當(dāng)下的李寧面臨諸多挑戰(zhàn),2025年營收增速滑落至3.2%、凈利率逐年走低、籃球業(yè)務(wù)萎縮、全球化進展緩慢。

李寧公司創(chuàng)始人李寧是1984年洛杉磯奧運會體操3金得主,庫里是2024年巴黎奧運會美國男籃獲得金牌的最關(guān)鍵一員。簽約庫里,會給李寧帶來哪些破局呢?

庫里及庫里品牌價值幾何

2026年6月2日,據(jù)ESPN報道,斯蒂芬·庫里與李寧簽下一份十年4億美元的代言合同。庫里的經(jīng)紀(jì)人、Octagon經(jīng)紀(jì)公司的Jeff Austin在近期敲定了最終談判。

庫里此前與Under Armour安德瑪(UAA)的最后一份合約據(jù)報為9年約2.15億美元,而此次李寧的出價接近翻倍。

李寧與庫里以及庫里品牌的合作協(xié)議涵蓋籃球產(chǎn)品、運動休閑系列、高爾夫產(chǎn)品線,以及庫里以個人品牌簽約運動員的權(quán)利。李寧計劃在美中兩國開設(shè)Curry Brand專賣店。據(jù)ESPN報道,庫里在競標(biāo)過程中收到了多家美國及海外品牌的報價,其中至少有一家品牌的財務(wù)承諾與李寧相當(dāng)甚至更高,但庫里最終選擇了李寧。據(jù)另一國內(nèi)媒體報道,李寧、安踏和耐克均曾與庫里方面接觸。

庫里此前與安德瑪合作長達(dá)13年,曾經(jīng)的輝煌歷歷在目。據(jù)ESPN在2015年9月的報道,在Curry One產(chǎn)品助力下,安德瑪單季球鞋銷售額創(chuàng)下1.53億美元歷史新高,同比增長40%。同年庫里加冕常規(guī)賽MVP并率勇士奪得NBA總冠軍,也是在這一年,雙方續(xù)簽了一份為期9年、總價值2.15億美元的長期合約。

然而十年后,雙方“和平分手”。多位業(yè)內(nèi)人士向ESPN透露,庫里對安德瑪長期投入不足的不滿日益加深,而品牌估值的持續(xù)下滑加劇了裂痕。

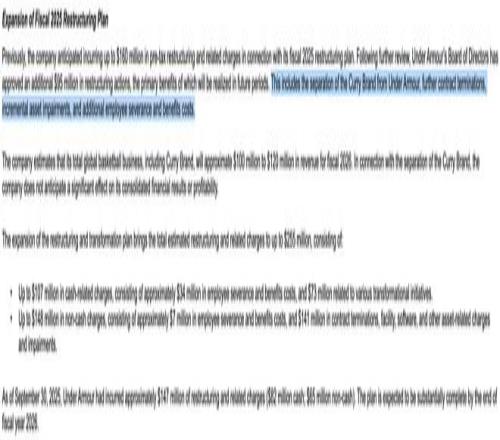

2025年11月13日,安德瑪正式開啟對Curry Brand的剝離,追加了9500萬美元的重組支出,涵蓋合同終止、資產(chǎn)減值、員工遣散等項目,總重組規(guī)模從此前的1.6億美元擴大至2.55億美元。

(來源:美國證監(jiān)會SEC)

根據(jù)全球時尚產(chǎn)業(yè)專業(yè)媒體Women's Wear Daily(WWD)的采訪報道,多家投行分析師對Curry Brand的前景持謹(jǐn)慎態(tài)度。Needham分析師Tom Nikic估計,Curry Brand當(dāng)前年營收僅約7500萬至1億美元,較巔峰期的幾億美元已“至少下滑50%,甚至更多”。

Nikic在接受WWD采訪時進一步指出,考慮到鞋類產(chǎn)品較低的毛利率、子品牌的運營管理費用、品牌廣告投入以及支付給庫里的特許權(quán)使用費,Curry Brand在最好的情況下也僅是微利,甚至可能處于虧損狀態(tài)。

Jefferies分析師Randal Konik更犀利地指出:“庫里是一位偉大的運動員,但我們一直質(zhì)疑他的市場號召力,庫里鞋和服裝產(chǎn)品從未與廣泛的消費群體產(chǎn)生共鳴。”

已經(jīng)年滿38歲的庫里目前個人商業(yè)價值依舊顯著。盡管球衣銷量連續(xù)四年位居NBA榜首,福布斯數(shù)據(jù)顯示其2025-26賽季預(yù)估總收入1.6億美元位列NBA第一,但競技狀態(tài)的下滑不可逆。

據(jù)NBA報道,庫里尚未退役,目前與金州勇士的正式合約履約至2026-27賽季結(jié)束。

核心質(zhì)疑很清楚:一個步入職業(yè)生涯晚期的球星IP,4億美元、十年期合約,能否為李寧帶來等值甚至超值回報?

國信證券團隊給出了完整的測算框架。根據(jù)線上數(shù)據(jù),2025年庫里品牌占Under Armour籃球鞋的95%,由此推算Curry Brand體量約為0.95-1.14億美元(約6.8-8.2億元人民幣)。

作為參照,李寧籃球流水占公司的17%,按收入測算約50億元,2022年巔峰期約75億元。國信證券研報數(shù)據(jù)顯示,韋德系列在2022年巔峰時占李寧籃球產(chǎn)品的25%,規(guī)模約25億元(其中籃球鞋19億、服裝6億)。但韋德系列籃球鞋占李寧籃球產(chǎn)品比例已跌至2025年的6%。

韋德于2019年退役,退役后影響力仍保持較高熱度,直至后期才逐漸走低。

韋德系列營收大幅回落或許印證了退役后,球星IP變現(xiàn)的天花板約束。在此背景下押注庫里能否扭轉(zhuǎn)頹勢?

李寧增長困局

籃球品類的萎縮并非孤例,它折射的是李寧整體的增長困境。

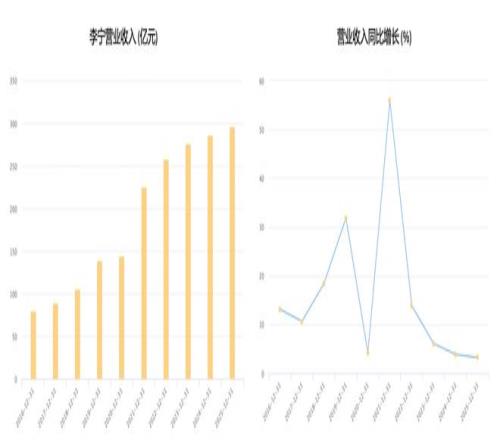

李寧近年來業(yè)績增長明顯降速。根據(jù)公司財報數(shù)據(jù),收入增速從2021年的56.1%驟降至2025年的3.2%,過去三年營收僅個位數(shù)增長。

與安踏(02020.HK)的對比更能說明問題。2017年李寧收入為89億元,安踏集團收入為167億元,安踏是李寧的1.9倍;到2025年,李寧296億元,相較于安踏收入的802億元,差距拉大至2.7倍。

(來源:東方財富Choice,財中社)

利潤表現(xiàn)上,李寧與安踏也呈現(xiàn)“冰火兩重天”。

毛利率方面,2025年安踏體育高達(dá)62%,李寧僅49%。安踏體育手握國際品牌矩陣,給予了公司品牌溢價空間。高端線通過控股亞瑪芬(Amer Sports,AS)拿下始祖鳥、薩洛蒙、威爾勝等全球標(biāo)桿品牌,全資收購德國狼爪、入股彪馬(PUM);同時拿下意大利FILA、日本迪桑特、韓國可隆、英國斯潘迪等品牌的中國業(yè)務(wù)的運營權(quán)益。

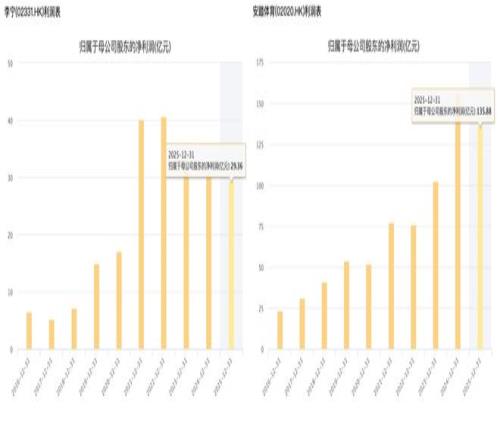

安踏歸母凈利潤從2017年的31億元增長至2025年的136億元,已是當(dāng)初的4倍有余。李寧從2017年的5億元增至29億元,雖絕對增幅可觀,但自2022年41億高點已連降四年。

凈利率走勢上,早前安踏體育穩(wěn)定在15-17%區(qū)間,2024年一度躍升至22%;李寧則從2021年的17.8%降至9.9%,已與特步(01368.HK)的9.7%相當(dāng)。

(來源:東方財富Choice,財中社)

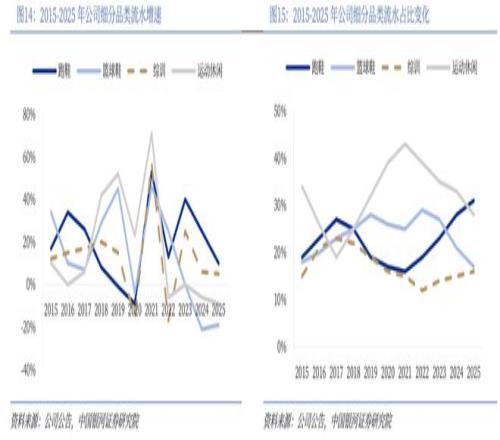

2021年以來,李寧的品類結(jié)構(gòu)也發(fā)生了深刻變化。2025年李寧鞋類營收146.51億元,占比49.5%,已超越服裝成為核心品類。跑步品類成為增長引擎,品類流水占比從2021年的16%攀升至2025年的31%,2025年跑鞋流水增速達(dá)10%。

籃球品類則持續(xù)承壓,收入同比下滑約19%,韋德系列籃球鞋占李寧籃球產(chǎn)品比例,從巔峰期的2022年25%跌至2025年的6%。中國銀河證券研報指出,李寧在籃球產(chǎn)品結(jié)構(gòu)上已形成“專業(yè)籃球”、“韋德”籃球、“反伍”街頭籃球三大系列,試圖通過結(jié)構(gòu)調(diào)整重塑增長。

國潮紅利消退

增長放緩最終也體現(xiàn)在了市場份額的變化上。

國潮紅利曾階段性抬升李寧的市場份額,但紅利正逐步消退。

2021年3月,H&M(HM)率先宣布停用新疆棉,耐克(NKE)、阿迪達(dá)斯(ADS)、新百倫等海外品牌接連爆出同類不當(dāng)表態(tài),國內(nèi)掀起抵制外資運動品牌浪潮。

國泰海通(原國泰君安)研報分析,國產(chǎn)品牌份額提升的底層邏輯是產(chǎn)品力和競爭力的提升,新疆棉事件作為催化加速了這一進程。

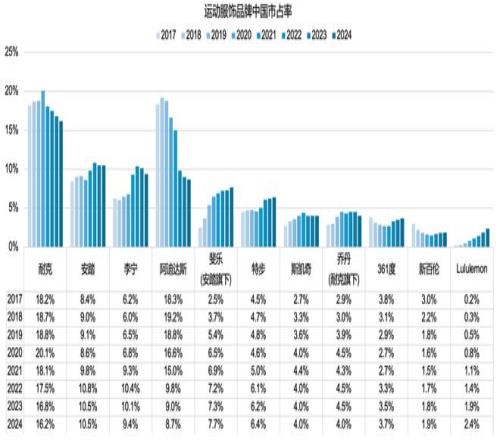

過去幾年,主要外資品牌持續(xù)承壓。盡管耐克市場份額仍居于領(lǐng)先,但其中國市占從2019年的18.8%下滑至2024年的16.2%;阿迪達(dá)斯份額則縮水近半,由2019年18.8%跌至2024年的8.7%。

據(jù)歐睿數(shù)據(jù),李寧市占由2020年6.8%攀升至2022年10.4%,而2024年回落至9.4%,基本重回2021年9.3%的水平。

反觀其他主流本土品牌,國內(nèi)份額還在穩(wěn)步上行。安踏市占自2019年9.1%穩(wěn)步上行至2024年10.5%,特步由4.8%增至6.4%,361度(01361.HK)從2.9%提升至3.7%。

(來源:歐睿數(shù)據(jù),長江證券,中國銀河證券,財中社制圖)

同樣吃到了國潮紅利,一眾國貨安踏、特步、361度的份額都在穩(wěn)步上行,而李寧回到了原點。

對李寧而言,牽手庫里恰好落在自身增長亟需全新敘事的關(guān)鍵節(jié)點,而全球化破局是核心主線。2025年,李寧的非中國市場收入(中國市場包括香港、澳門地區(qū))僅占總營收1.44%,同比下滑19.5%。

國信證券研報指出,全球運動戶外市場規(guī)模是中國的7倍。李寧攜手庫里有望拓寬籃球、高爾夫和運動生活品類,打開全球化發(fā)展的空間。

但李寧在海外的品牌認(rèn)知度和渠道能力遠(yuǎn)不及國內(nèi)。4億美元、10年期的承諾,押注的是一個處于巔峰末期球星的商業(yè)轉(zhuǎn)化能力與李寧全球化布局的執(zhí)行力。

李寧免費觀看_安踏免費觀看_韋德免費觀看_李寧高清在線_安踏高清在線_韋德高清在線

回到頂部

回到頂部