亞洲地區已有超過8億人體驗過匹克球。

文|馬蓮紅

近日,匹克球運動迎來史上金額最高、規模最大的一次融資。阿波羅全球管理公司旗下的體育投資平臺Apollo Sports Capital,宣布完成對美國匹克球集團Pickleball Inc.的2.25億美元投資,湯姆·鄧登的Dundon Capital Partners跟投。湯姆·鄧登是NBA波特蘭開拓者隊和NHL卡羅來納颶風隊的老板,也是匹克球最早一批機構投資者。

加上此前融資,Pickleball Inc.累計融資達到3.15億美元,估值7.5億美元。PPA Tour(美國職業匹克球協會巡回賽)創始人康納·帕多把這次融資稱為“匹克球發展的地震級時刻”。

近年來,匹克球相關國際組織,正在尋求將其推入奧運會大家庭,職業賽事不斷擴張,運動品牌、器械制造商、職業運動員與資本機構持續涌入,讓一個原本帶有“社區娛樂”色彩的新興運動,逐步成長為擁有完整商業生態的職業體育項目。

2.25億美元,匹克球史上最大融資誕生

過去數年,美國匹克球的職業賽場有兩股力量,一邊是2019年由康納·帕多(Connor Pardoe)創立的PPA Tour(美國職業匹克球協會巡回賽)。它沿襲了職業網球的成熟架構,核心邏輯是“個人精英制”:球員以個人身份全球巡回參賽,爭奪積分與排名。帕多的目標十分純粹,將PPA打造為匹克球界的ATP或美巡賽,通過樹立頂級球星的個人商業價值來驅動賽事影響力。

另一邊則是2021年橫空出世的MLP(美國職業匹克球大聯盟)。創始人史蒂夫·庫恩(Steve Kuhn)走的是“特許經營”模式:以城市戰隊為核心,通過選秀、交易和收入共享,試圖復刻NBA與NFL的成功。這一模式因其極高的金融屬性,迅速吸引了勒布朗·詹姆斯、凱文·杜蘭特及湯姆·布雷迪等一眾體壇巨星以投資人身份入主球隊所有權。

2021至2023年間,雙方曾陷入激烈的資源爭奪戰,直到2024年2月,雙方宣布達成戰略合并,成立控股實體聯合匹克球協會(UPA),由帕多出任CEO。合并第一年,財務表現就有了極大改觀,2024年職業賽場現場觀眾人數超32萬人次,同比增長達40%;門票收入首次超越業余選手報名費,同時,選手合同總額突破3000萬美元,在FOX、ESPN等主流頻道的轉播時長超過350小時。

正是這一轉折點,促成了阿波羅體育資本(Apollo Sports Capital)的最終入場。阿波羅CEO阿爾·泰利斯不僅是雙方合并的深度推動者,更看中了PPA Tour(美國職業匹克球協會巡回賽)和MLP(美國職業匹克球大聯盟)新母公司Pickleball Inc.背后完整的產業拼圖。

在本輪融資后,Pickleball Inc.的資產已覆蓋了匹克球運動每一個環節:

賽事端:掌控PPA Tour與MLP兩大核心職業IP;

器材端:全美擁有超100家門店的器材平臺Pickleball Central,以及專注球場承建的Just Courts;

賽事數據端:月活500萬次的賽事管理軟件,以及覆蓋百萬級球員的評分系統DUPR股權;

傳播渠道:與網球頻道(Tennis Channel)深度綁定的專業播出頻道。

2025年,Pickleball Inc.旗下多個業務板塊合計收入已經超過1.4億美元,而PPA Tour與MLP方面則預計2026年整體收入還將繼續增長。

匹克球走向大眾化、職業化、商業化

當前,匹克球運動在美國的發展已進入新階段。

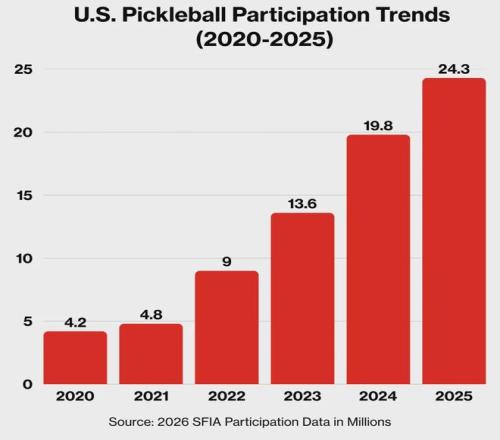

大眾參與增長超一倍。根據美國體育與健身行業協會(SFIA)2025年參與度報告,全美匹克球參與人數已達2430萬,較2024年增長22.8%,過去三年累計增長171.8%。作為參照,2020年前后這個數字還只有約400萬。五年時間,參與者擴張了近六倍。報告特別指出,高頻參與者和休閑玩家同步增加,“嘗試型參與”向“穩定參與”的轉化趨勢明確。

匹克球是美國發展最快的運動

與傳統新興運動不同,匹克球最特殊的地方在于,它同時具備“低門檻大眾運動”和“職業體育聯盟”兩種屬性。既能像羽毛球一樣快速擴張參與人口,又能像網球、高爾夫一樣建立職業賽事、球星經濟和商業版權體系。全球來看,亞洲地區已有超過8億人至少接觸過一次匹克球。與此同時,匹克球器材市場規模預計將在2031年前接近翻倍。

越來越多的網球選手轉項匹克球。2025年,有超150名職業球員參賽,超過90%的職業匹克球選手具備網球背景。

職業球員的收入激增。匹克球女子頭號選手安娜·利·沃特斯稅后年收入接近400萬美元,職業生涯累計獎金已突破700萬美元,其余收入來自與富蘭克林的球拍合作(三年價值1000萬美元)、UPA的聯盟合同(約150萬美元)和耐克等品牌的贊助。男子頭號選手本·約翰斯年收入接近300萬美元。

安娜·利·沃特斯已與耐克簽約

中游球員年收入通常在15萬至40萬美元之間,來源是參賽獎金、出場費和中小型贊助。這個層級的球員已能維持全職職業身份,但收入隨成績波動明顯,穩定性不足。而底層球員無法僅靠比賽維生。他們依賴教學培訓、線上課程、社交媒體變現,甚至與匹克球無關的副業來維持收支。研究顯示,只有少數頂級選手能夠獲得六位數以上的穩定收入。

這一結構在個人運動項目中并不新鮮,網球、高爾夫的低級別巡回賽同樣如此。2025年MLP引入的聯盟合同制度,已經開始為簽約球員提供保底收入。

一年超9萬人次參賽,中國匹克球駛入快車道

把目光從全球轉向中國,會發現這項運動同樣在加速發展。

2024年,國家體育總局小球運動管理中心開展了《中國匹克球運動考察報告》的調研,報告顯示,國內匹克球相關產品企業約300家,多數國際品牌由中國企業代工。

而企查查數據顯示,截至2025年10月,國內匹克球相關企業近400家,超四成成立于一年內。2024年注冊量同比增長125.58%至97家,2025年前三季度已注冊143家,同比增長138.33%。企業集中在華東(34.92%)和華南(33.17%)。

2025年是網球運動管理中心作為匹克球全國主管單位的第一個完整年度。這一年,國內舉辦各類匹克球賽事近300站,官方平臺參賽超9萬人次,年度注冊裁判員和教練員逾3000人。百度平臺搜索量同比增長234%,線上銷售規模同比增長1059%。“匹克球+”帶動區域餐飲、住宿、文旅消費,單站最高超500萬元。

消費端,匹克球以“羽毛球平替”的定位在一線和準一線城市獲取年輕用戶。公開報道顯示,一套入門裝備(兩把球拍加兩個球)價格在100至200元之間,價格門檻遠低于大多數拍類運動。

體育用品及體育企業成為中國匹克球運動的積極參與者,運動品牌李寧不僅積極贊助推廣匹克球賽事,還推出匹克球鞋Sortie Pro等產品,非凡領越2025年5月正式成為中國匹克球系列賽的運營單位,負責國家級賽事的組織、推廣及商業開發,目前已形成五大核心賽事體系,包括中國匹克球巡回賽單項賽(CPC,分CPC-1000、CPC-600等不同級別)、青少年賽(CPC-J)、城市挑戰賽(CPC-T)、全國冠軍賽和全國錦標賽,橙獅體育則從2024年開始就推動匹克球進入上海市場。

此次的大額融資,對行業來說是一個積極信號,而更令我們關注的是匹克球加入奧運大家庭的可能。

目前全球存在三大國際匹克球協會:全球匹克球聯合會(GPF)、國際匹克球聯合會(IPF)和世界匹克球聯合會(WPF)。三方正在探索合并,目標是建立唯一國際管理機構,以獲得國際奧委會認可,爭取將匹克球納入2032年布里斯班奧運會,一旦實現,將直接推動各國官方協會加速設立、政府撥款注入、競技標準和裁判體系規范化,以及媒體版權與贊助的大幅提升。

不過,匹克球能否真正完成從“增長最快運動”到“成熟職業體育”的跨越,仍取決于聯盟治理、職業體系穩定性以及基層生態能否長期健康發展。至少從現在來看,這筆2.25億美元融資,已經讓這項運動距離那個目標更近了一步。

注:本文所用圖片來自網絡

網球免費觀看_奧運會免費觀看_匹克球免費觀看_網球高清在線_奧運會高清在線_匹克球高清在線

回到頂部

回到頂部